Lebenslange Risikolebensversicherungstarife – Für nahezu jedes Produkt gibt es auch eine sinnvolle Ergänzung!

Hubert K. hat zwei Geschwister. Melanie und Brigitte. Ihre Mutter wohnt in einem Haus am Stadtrand von München. Ihr Vater verstarb vor 10 Jahren. Am 65. Geburtstag sprechen die Geschwister darüber, wer das Haus einmal übernehmen soll, wenn die Mutter nicht mehr lebt. Auch, wie die beiden anderen dann ausbezahlt werden können, wird thematisiert. Allein das Haus und das Grundstück haben einen Wert von etwa 400.000 Euro. Die Geschwister wissen, dass ein gewisses Bankguthaben bestehen muss und zusätzliche Wertsachen aus altem Familienbesitz vorhanden sind. Keines der Geschwister würde über so viel Vermögen verfügen, die anderen auszubezahlen selbst wenn die mobilen Wertgegenstände liquidiert werden würden.

Ist die Aufnahme eines Kredits eine Lösung? Vielleich. Doch wer möchte schon ein eigentlich schuldenfreies Haus übernehmen und sich für die Abfindung der Geschwister verschulden? Zumal dann evtl. ohnehin schon ein Kredit nötig sein könnte, um wichtige Sanierungen vorzunehmen Banken gewähren ja auch nicht unbegrenzt Kredit für ein altes Haus.

Geht man jedoch davon aus, dass beiden Geschwistern zusammen mindestens 60.000 Euro Abfindung gezahlt werden müsste und die Mutter noch 15 Jahre leben würde, müsste man nach der aktuellen Null-Zins-Politik mehr als 340 Euro pro Monat sparen, um diese Summe zu erreichen und da dürfte der Todesfall der Mutter nicht eher eintreten, sonst würde das Geld wieder nicht reichen.

Wie bekommt man diese Kuh nun vom Eis?

Ein Patentrezept haben wir natürlich nicht, doch eine lebenslange Risikolebensversicherung könnte eine Lösung sein. Eingie Anbieter haben solche Tarife in ihrem Angebot. Das Wesen dieser Tarife ist, es wird Sie nicht überraschen, lebenslanger Todesfallschutz. In unserem Beispiel wird das Kind, das später das Haus übernimmt, Versicherungsnehmer und die Mutter versicherte Person. Bezugsberechtigt ist natürlich ebenfalls der Versicherungsnehmer.

Gezahlt wird bei diesen Tarifen in der Regel nur, bis die versicherte Person ein bestimmtes Alter erreicht hat (z. B. das 85. Lebensjahr). Die Überschüsse werden zur Bildung eines Todesfallbonus angesammelt, die tatsächliche Auszahlung übersteigt die Versicherungssumme damit meist bereits im zweiten Versicherungsjahr. Klingt alles ein wenig nach Sterbegeld, finden Sie nicht auch? Die Unterschiede liegen im Wesentlichen auch nur darin, dass bei Abschluss eine Gesundheitsprüfung nötig ist und man ,,richtige“ Summen absichern kann. Natürlich gibt es auch diese Absicherung nicht umsonst.

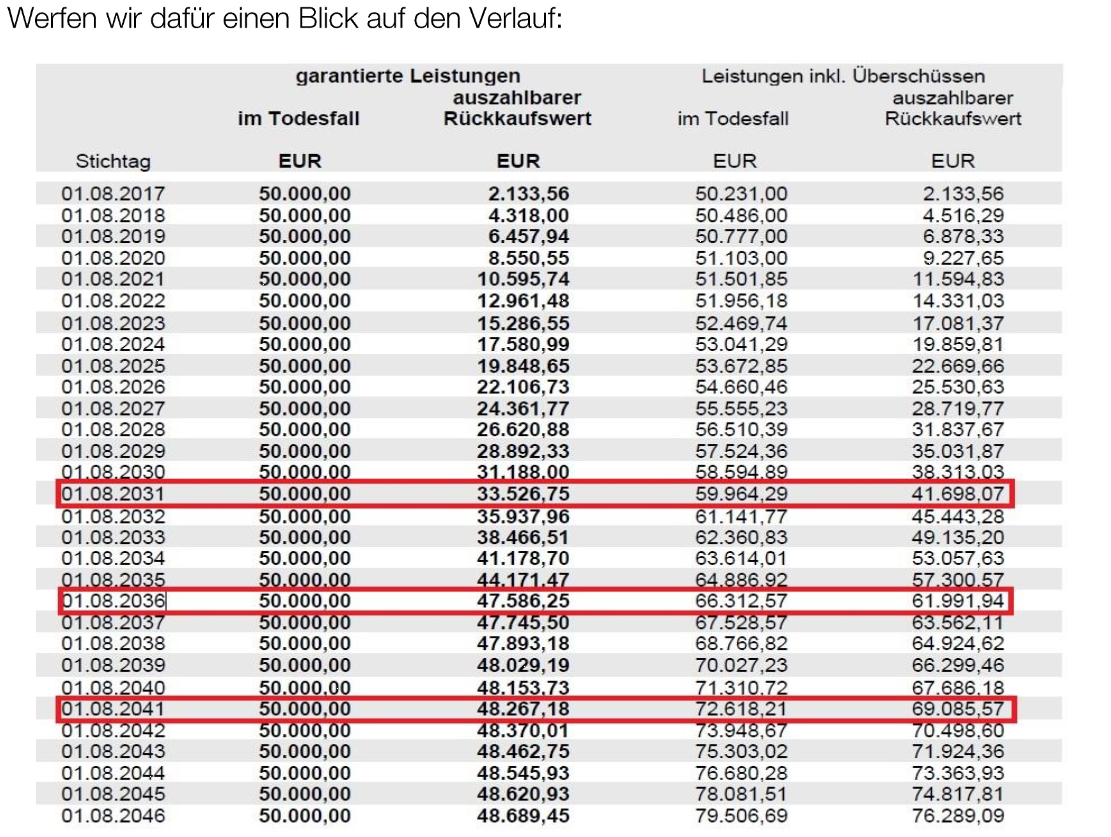

Würden im Fall von Hubert K. und seinen Geschwistern beispielsweise 50.000 Euro als Versicherungssumme abgesichert werden, würde dies 306,81 Euro im Monat kosten. lohnt sich das denn dann überhaupt, wenn man für die Versicherung fast so viel zahlen muss, wie beim regulären Sparen?

In den ersten fünfzehn Jahren zahlt das Kind insgesamt 55.225,80 Euro an Beiträgen. Je eher die Mutter stirbt, desto sinnvoller ist der Vertrag natürlich, doch auch im 15. Vertragsjahr würde die Todesfallleistung die eingezahlten Beiträge noch übersteigen. Lediglich in der Phase vom 18. bis zum 26. Vertragsjahr hat man bei Tod der Mutter mehr eingezahlt. Dem rechnenden Milchmädchen muss man an dieser Stelle aber natürlich vorhalten, dass bis zu dieser Phase bereits fast zwei Jahrzehnte Versicherungsschutz hinter einem liegen. Nach dieser Phase übersteigt die Todesfallleistung die Beitragssumme wieder, da keine weiteren Beiträge mehr gezahlt werden mussten. Der Vertrag könnte natürlich auch jederzeit gekündigt werden, was zur Auszahlung des dann vorhandenen Rückkaufswerts führt. Die eingezahlten Beiträge sind also nie ganz weg.

Wir hoffen, wir konnten Ihnen einen möglichen Einsatzbereich für lebenslange Risikolebensversicherungen nachvollziehbar darstellen.

Für weitere Informationen, Details zu Produkten und bei Fragen stehen wir Ihnen selbstverständlich zur Verfügung.